0. IRA (Individual Retirement Account)

IRA는 Individual Retirement Account의 약자로 미국의 개인은퇴연금을 의미한다.

개인의 은퇴 자금 마련을 허용하는 세금 우대 저축 플랜으로, 은행이나 보험회사, 증권회사, 기타 금융 기관을 통해 IRA 계좌를 개설할 수 있다.

꼭 해야 하는 건 아니지만, 세금 혜택이 있다니까요! (이 좋은 걸 왜 안 해?)

몇 가지 조건만 잘 유지한다면, 은퇴연금으로 최고 같다. (물론 난 가진 연금이라곤 국가에서 해주는 것 밖에 없는 은퇴연금 거지입니다. 개인연금은 하나도 몰라요.... 그냥 내 생각에 최고 같다고요...)

네 줄 요약하자면,

- 개인이 직접 개설하여 은퇴 자금을 마련하는 계좌이다.

- 세금 혜택이 있다.

- 투자 가능한 상품에는 주식, 채권, 뮤추얼 펀드 등이 포함된다.

- 단, 무조건 막 넣을 수는 없고, 몇 가지 조건이 있다. (계좌 종류에 따라 조건은 다르다)

1. IRA의 종류

IRA에는 여러 종류가 있으며, 개인의 상황에 따라 가입할 수 있는 유형이 다르다. IRA 종류로는 Traditional IRA, Roth IRA, SEP IRA, SIMPLE IRA가 있습니다.

이 중 SEP IRA와 SIMPLE IRA는 자영업자, 개인사업자(Small Business Owner), 프리랜서, 또는 직원 수 100명 이하의 사업장에서 활용할 수 있는 계좌다. (라고 하는데, 알면 알수록 어렵다.... 뭔 조건이 많다...)

어쨌거나 저쨌거나, 일반적으로는 traditional IRA와 Roth IRA 중 하나를 불입하는 사람이 대부분일 것이다.

따라서 이번 포스팅에서는 Traditional IRA와 Roth IRA에 대해서만 살펴보겠다.

1) Traditional IRA

- traditional IRA의 가장 큰 특징은 불입*금에 대해 세금 공제 혜택을 받을 수 있다는 것이다.

- 계좌 내에서 발생한 투자 소득은 과세 유예가 된다. (불입금에 대해 지금 세금을 내지 않고, 나중에 연금을 받을 때 내는 구조다.)

- 59.5세 이후 인출 시 일반 소득세가 부과된다. (윗줄에서 말한 과세 유예된 것을 이때 낸다.)

- 7X세부터 최소 인출 금액(RMD, Required Minimum Distribution)** 규정이 적용된다. 1951-1959년 생은 73세, 1960년 이후 생은 75세부터 이다. (그 이전 출생자는 다른 규정이 적용되지만, 이미 받고 있겠지....)

2) Roth IRA

- Roth IRA의 가장 큰 특징은 인출 시 세금이 부과되지 않는다. 단, 불입*할 때 세금 공제 혜택이 없다.

- 계좌 내 투자 소득 역시 세금 없이 인출 가능합니다. (불입금에 대한 세금을 지금 내고, 나중에 연금 받을 때는 내지 않는다.)

- 최소 인출 규정(RMD)**이 없어 원하는 만큼 오래 유지할 수 있습니다. (자녀한테 물려줄 수도 있다.)

*불입(contribution): IRA계좌에 돈을 넣는 것을 말한다. (납입이라고 쓰기도 하는 것 같다.)

**최소 인출 금액(RMD, Required Minimum Distribution): 일정 나이에 도달하면(태어난 해에 따라, 73세나 75세), 정부가 정한 최소 금액 이상을 traditional IRA 계좌에서 찾아야 한다. 즉, 계속 모으기만 할 수 없고, 써야 한다.

2. IRA 불입 (contribution) 및 공제

이렇게 좋을 걸 당연히 다 해주진 않고, 몇 가지 제약이 있다. 그중의 한 가지가 불입 한도(contribution limit)이다.

일단 2024년 기준으로 최대로 납입할 수 있는 한도는 $7,000이다. 만 50세 이상이라면 $1,000를 더 추가할 수 있고, $8,000까지 불입이 가능하다.

그리고 꼭 근로 소득(earned income)이 있어야만 불입이 가능하다. 회사에 다니는 직장인이나, 개인사업자, 프리랜서 소득 모두 근로 소득으로 본다. 하지만, 이자나 배당과 같이 불로소득만 있다면, IRA에 불입할 수 없다.

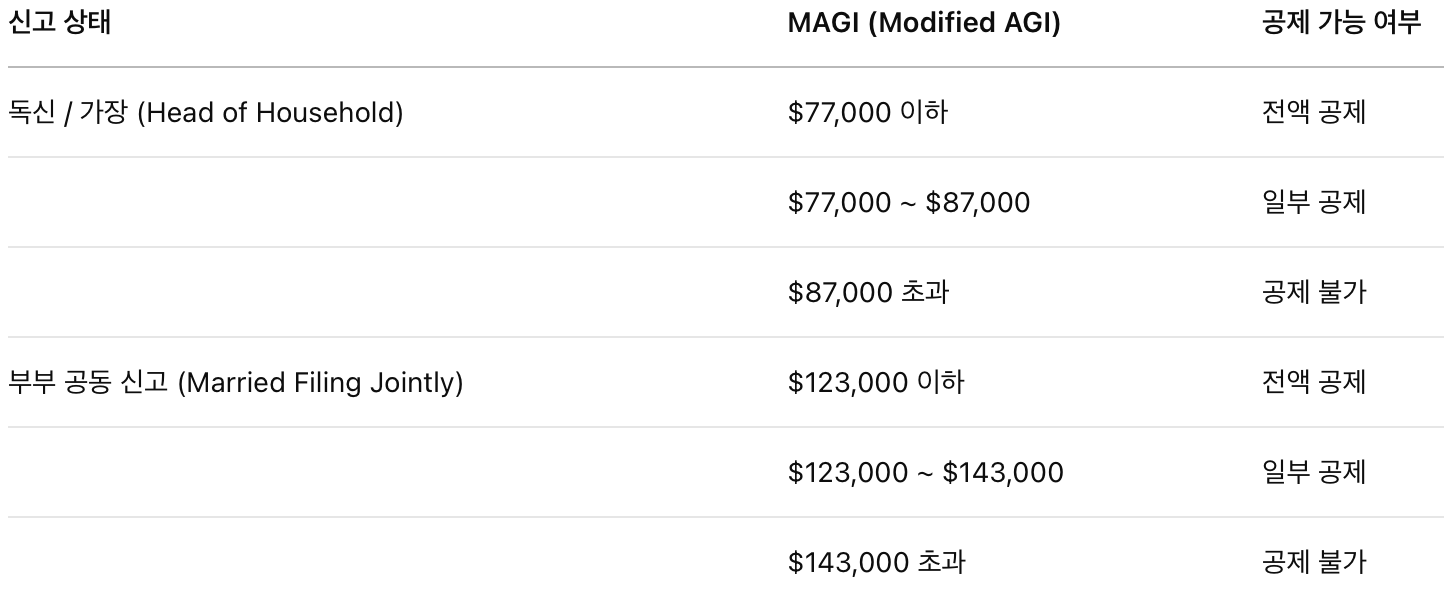

1) 소득에 따른 Traditional IRA 공제 한도

불입만 한도가 있는 것이 아니라 공제에도 한도가 있다.

traditional IRA의 경우 세금 공제가 가능한데, 그게 무조건 공제가 가능한 것은 아니다.

소득에 따라, 세금 신고 지위/상태에 따라, 회사에서 은퇴플랜을 제공하는지에 따라 달라진다.

다니는 회사에서 은퇴연금플랜을 제공한다면, 제공받고 있다면, 위의 표에 따라 전액 혹은 부분 공제가 가능하다.

배우자는 없고, 나만 회사에서 은퇴연금플랜을 제공받고 있다면, 위의 표와 같다.

(회사에서 안 해줘도, 국가에서 좀 챙겨준다.... 지만 그냥 플랜 제공해 주는 회사가 더 좋다.)

부부별도 신고라면, 회사의 은퇴연금플랜과 상관없이 $10,000이 기준이다.

2) 소득에 따른 Roth IRA 불입 한도

Roth IRA의 경우 traditional IRA와 다르게 공제가 전혀 되지 않는다. 대신 불입하는데 한도가 있다.

본인/부부의 소득에 따라 $7,000 전액 가능 할 수도 이것보다 적을 수도 있다.

근데 여기서 잠깐,

저 표에 있는 MAGI란 무엇인가...

Modified AGI 혹은 Modified adjusted gross income을 의미한다. 결론은 차 떼고 포 떼고, 대시 개평받고 어쩌고 다 한 후의 금액이다. (연봉이라고, 그냥 다 같은 연봉 아니라, 세후냐, 세전이냐, 성과급 포함이나 아니냐 하는 것처럼..)

AGI는 비교적 간편하게 알 수 있는데, 2024년 기준으로 form 1040의 11번 칸이 adjusted gross income이다.

Modified AGI은 AGI에서 공제받았던 일부 항목을 다시 더한 금액이다. (그게 뭔데요...?)

traditional IRA를 불입하나, Roth IRA를 불입하나, 어차피 알긴 알아야 한다. (공제한도를 가지던, 불입한도를 가지던)

나는 몰라서... 회계사님한테 부탁했다.

참고로, traditional IRA와 Roth IRA에 각각 $7,000을 넣을 수 있는 것은 아니고, 1년의 총한도가 $7,000이다. 예를 들면, $3,500 씩 나눠서 불입하는 것도 가능하다.

만약 소득이 높다면 traditional IRA와 Roth IRA 중 선택 권이 있을 수도 있고 없을 수도 있다. (근데 backdoor나 Mega backdoor와 같은 방법도 있다. 이건 나중에 알아보자. 이걸 해야 되는 연봉이 되면... 잠시 눈물 좀 닦고...)

반대로 소득이 $7,000 이하라면 $7,000을 다 넣을 수는 없다. 본인의 소득까지만 가능하다.

아래 피델리티 IRA 계산기를 사용하면 위에서 복잡하게 따졌던 조건들을 쉽게 정리해볼 수 있다. (물론, 정확한 건 회계사나 세무사와 한번쯤 상의하는 게 좋다.)

https://www.fidelity.com/calculators-tools/ira-contribution-calculator

IRA Contribution Calculator - Fidelity

www.fidelity.com

3. Traditinal IRA vs. Roth IRA

그래서 둘 중에 뭘 하면 되는가??

대략적으로 알아보면,

traditional IRA는 현재 소득이 미래 소득보다 높을 것으로 생각될 때 더 유리하다. 지금 소득이 높을 때 최대한 세금혜택을 받고, 나중에 소득이 적을 때, 세금을 적게 내는 것이다.

Roth IRA는 현재 소득보다 미래 소득이 높을 것으로 생각각 될 때 더 유리하다. 지금 세금을 최대한 내고, 나중에 세금혜택을 받는 것이다.

| 현재 한계 세율 | 미래 한계 세율 | 권장방식 |

| 높음 | 낮음 | traditional IRA 추천 (세금 이연) |

| 낮음 | 높음 | Roth IRA 추천 (지금 세금 납부) |

뭐 그렇다고 하는데, 나는 사실 늙어서도 세금 고민하기 싫어서 Roth가 좋다.

4. IRA 인출 (withdrawal)

보통은 만 59½세가 되면 인출이 가능하다.

몇 가지 조건이 붙으면 그전에도 인출할 수 있는 경우가 있으나, 연금 계좌니까 그냥 59½에 찾는다고 생각하면 좋겠다.

그전에 인출을 하면 페널티가 붙는다. 이것도 상황에 따라 좀 다르니까, 본인 상황에 맞게 적절하게 알아봐야 한다.

많이 많이 불어나서 나중에 부~~~ 자되고 싶다.

더 자세한 내용은 IRS에서 찾아볼 수 있다.

https://www.irs.gov/publications/p590a#en_US_2024_publink1000230704

Publication 590-A (2024), Contributions to Individual Retirement Arrangements (IRAs) | Internal Revenue Service

Form 5329 Additional Taxes on Qualified Plans (Including IRAs) and Other Tax-Favored Accounts 2024 Form 5329 Additional Taxes on Qualified Plans (Including IRAs) and Other Tax-Favored Accounts 2024 Summary: This is an example of Form 5329 (2024) with items

www.irs.gov